- 文字の大きさ

ここから本文です。

共有に係る特許を受ける権利及び特許権等の持分放棄における特許料等の減免措置の取扱いについて

平成20年3月

特許を受ける権利及び特許権等(注1)(以下「特許を受ける権利等」という)が共有の場合において、その共有者のうち一の者が特許を受ける権利等を放棄したことにより、その放棄した持分(特許を受ける権利等)が他の共有者に帰属する場合の当該共有者への特許料等の減免措置の適用については、従来適用対象外としてきましたが、今後はその扱いを改め、平成20年4月1日(以下「適用日」という)以降に行われる減免対象手続(審査請求及び第1~3年分の特許料納付(納付すべき期間の末日が適用日以降である場合に限る))から減免措置の適用対象(注2)となります。

また、本取扱いの適用を受けることにより、産業技術力強化法附則第3条及び大学等における技術に関する研究成果の民間事業者への移転の促進に関する法律附則第3条(以下「産業技術力強化法附則第3条等」という)に基づく国とみなされる国立大学法人等については、適用日以降に行われる納付を伴う手続(注3)から国みなしの適用対象(注4)となります。

(注1)資力に乏しい個人に対する減免措置においては実用新案も同様の取扱いとなります。

(注2)対象に応じて減免措置における各要件を満たしていることが必要です。

(注3)国みなしになる案件における手続ごとの適用対象時期は以下のとおりです。

- 審査請求等の手続については、当該手続日が適用日以降である案件。

- 第1~3年の特許料の納付は、納付すべき期間の末日が適用日以降である案件。

- 第4年以降の特許料の納付は、納付期限が適用日以降である案件(特許法第112条に定める追納の期間は含まれません)。

※ただし、特許料については、本取扱いの適用日より前に国みなし対象外の者として納付している場合には適用対象外となります。

(注4)産業技術力強化法附則第3条等に定める要件を満たしていることが必要です。

なお、本取扱いによる減免措置の適用は、上記の対象となる手続に対して特許庁及び各経済産業局等へ適用日以降に減免申請書が提出された場合に適用するものとし、適用日より前に申請された減免申請の案件や、適用日以降に申請された減免措置の案件でも、当該案件が平成20年3月以前に行われた手続の場合は、本取扱いは適用されません(遡及適用はされません)のでご留意ください。

減免措置の適用対象となる場合や手続等については以下のとおりです。

1.減免措置の適用対象者

減免措置の適用対象となるのは、特許を受ける権利等が共有の場合において、その共有者のうち一の者が特許を受ける権利等を放棄した場合に、当該放棄した特許を受ける権利等(持分)が契約その他の定めによらず民法第255条の規定に基づき他の共有者の持分割合に応じた按分で帰属している場合です。

※契約その他の定めにより放棄した持分が他の共有者の持分割合に応じずに別の割合で帰属している場合や、放棄ではなく譲渡により他の共有者に持分が承継されている場合は、従来どおり減免措置の適用対象外となります。

2.適用対象となる持分

減免措置の適用対象となる持分は、特許法第107条第3項及び同法第195条第6項に規定する「共有に係る場合であって持分の定めがあるとき」に基づき、各共有者間で定められた持分(いわゆる「持分証明書」で定める持分)に応じて減免措置を適用します。

※具体的には、一の者が放棄する前に各共有者が有している持分に、放棄したことにより帰属する分を加えた持分に対して減免措置を適用します。

3.減免措置の適用判断

対象ごとに減免措置の各要件を満たしていることに加え、以下の(1)及び(2)の要件も満たすことが必要です。

- (1)特許を受ける権利等が共有であったときに、その共有者のうち一の者が特許を受ける権利等を放棄していること。

※持分譲渡証書等により譲渡されている場合は対象となりません。 - (2)当該放棄により、その放棄した特許を受ける権利等(持分)が他の共有者の持分割合に応じた按分で帰属していること。

※当該放棄前後の共有者の持分割合で判断することとなります。

4.減免措置の申請に係る手続

上記の共有に係る特許を受ける権利等の持分放棄における減免措置については、対象ごとの減免等申請手続に加え、以下の項目について手続(証明書類の提出)が必要となります。

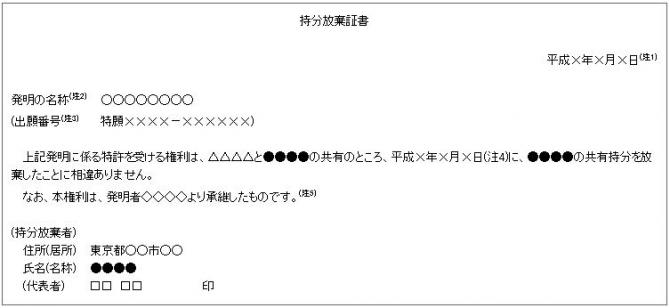

(1)特許を受ける権利等(持分)を放棄していること

共有者のうち一の者が放棄していることを確認します。具体的には、当該放棄したときの特許庁への手続(出願人名義変更等)において、持分放棄書が提出されていることを特許庁等で確認しますので、特段証明書類等の提出は不要(注)です。

(注)出願をする前に共有者のうち一の者が放棄していることを証明する場合は、1)出願前に放棄している旨を証明する「持分放棄証書」(様式見本1)、又は2)出願前に放棄したときの契約書(放棄書)等の写し、のいずれかの書類を減免等申請の関係書類と一緒に特許庁もしくは各経済産業局等へ提出していただく必要があります。

(2)放棄した前後における共有者の持分割合

放棄した特許を受ける権利等(持分)が他の共有者の持分割合に応じた按分で帰属していることが必要です。当該放棄前後の共有者の持分割合については、それぞれ以下のとおりです。

放棄前の持分割合

放棄前の持分割合は、当該放棄前に特許庁に提出している持分証明書で証明されている持分が放棄前の持分割合となります。

なお、持分証明書を提出していない場合は、以下のa)又はb)による持分が放棄前の持分割合となります。

- a)出願から放棄直前までの持分を特許庁に対し明らかにしていない(特許庁に提出された書類(願書等)に持分の記載がない)場合は、民法第250条の規定に基づき、各共有者の持分を相等しいものと推定した持分をもって、放棄前の持分とします。

- b)出願から放棄直前までの持分が証明されていない(持分証明書を提出していない)ものの、特許庁に提出された書類(願書等)に持分の記載がある場合は、当該願書等に記載された持分をもって、放棄前の持分割合とします。

※上記のa)又はb)にある持分が証明されていない場合においては、放棄前の持分証明書(もしくは共有者間で契約した契約書等で共有者の持分割合の記載のあるものの写し)を必要に応じて提出していただくことがあります。

放棄後の持分割合

放棄後の持分割合については、持分証明書の提出(注)が必要です。

なお、減免申請書類を各経済産業局等に提出する場合は、特許庁へ提出する持分証明書の写しを各経済産業局等へ提出してください(特許庁へ提出する持分証明書と各経済産業局等へ提出する持分証明書の持分割合が相違する場合、減免措置が適用されない場合がありますのでご留意ください。)。

(注)持分証明書を特許庁へ既に提出している場合で、当該持分証明書で証明された持分割合が減免申請書類提出時も変わらない場合には再度提出していただく必要はありません(援用可能です)。

出願前に放棄している場合には、当該放棄前及び放棄後の持分割合がわかる証明書類(持分証明書、もしくは共有者間で契約した契約書等で共有者の持分割合の記載のあるものの写し)を減免等申請の関係書類と一緒に特許庁もしくは各経済産業局等へ提出いただく必要があります。

(3)放棄後の共有者の持分割合が民法第255条に基づく共有者の持分割合に応じた按分で帰属

共有者のうち一の者が放棄した場合に、その放棄前の持分割合とその放棄後の持分割合とを比較し、当該放棄が民法第255条に基づき共有者の持分割合に応じた按分で帰属しているかどうかで減免措置の適用可否を判断します。

- 放棄分の帰属が、民法第255条に基づく共有者の持分割合に応じた按分で帰属している場合は、減免措置の適用対象となります。

- 放棄分の帰属が、民法第255条に基づく共有者の持分割合に応じていない帰属(契約その他の定めにより別の割合で帰属等)の場合は、減免措置の適用対象外となります。

(具体例)

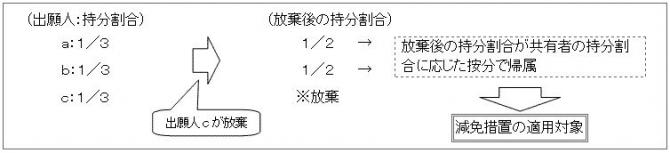

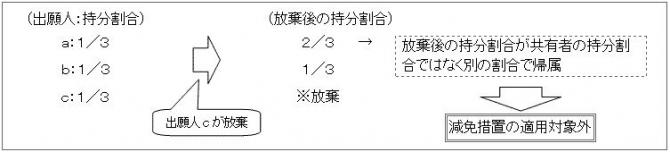

出願人がa、b、cの三者の共同出願である場合において、出願人cが特許を受ける権利(持分)を放棄した場合

減免措置の適用対象となる例

減免措置の適用対象となる例

※上図の場合、放棄した出願人cの持分が出願人aに移っていることになるため、出願人aは減免措置の適用対象外となりますが、出願人bは減免措置の適用対象になります(減免措置における各要件を満たしている場合に限ります)。

5.産業技術力強化法附則第3条等に定める「国みなし」の対象となる場合

本取扱いの適用により、産業技術力強化法附則第3条等に定める「国みなし」の対象となる場合は、以下により手続してください。

産業技術力強化法附則第3条等の規定により、本取扱いの適用前に「国みなし」の対象となっていなかった案件が、適用日以降の手続(手数料等の納付を伴う手続)において、本取扱いを適用することにより産業技術力強化法附則第3条等に基づく「国みなし」の対象となる場合には、以下により手続をしていただく必要があります。

なお、出願前に放棄している場合で、本取扱いの適用により産業技術力強化法附則第3条等による「国みなし」の対象となる場合は、以下による手続の際に上記4.と同様の証明書類(持分放棄証書、持分証明書等)を添付してください。

本取扱いの適用による出願人(もしくは権利者)が「国みなし」の者のみとなり手続に係る手数料等が免除となる場合(注)

(注)国みなしとなる者を含む共有の場合で共有者全員が手数料等の免除となる場合を含みます。

適用日以降に本取扱いの適用により出願人(もしくは権利者)が「国みなし」となる旨の上申書(様式見本2)を提出してください。

※当該上申書は、適用日以降に適用対象となる一案件につき、一度提出していただければ、次回以降の手続における上申書の提出は不要です。

本取扱いの適用による出願人(もしくは権利者)が「国みなし」の者とそれ以外の者(手数料等の納付が必要な者)との共有の場合

適用日以降に行う手続(手数料等の納付を伴うもの)において、本取扱いを適用することにより「国みなし」となる出願人(もしくは権利者)に係る手数料等を免除した金額により手続してください。

なお、当該手続時において、共有者間の持分が証明されていないときは、持分証明書の提出が必要となります。

※上記手続を特許庁に提出された後に本取扱いの適用可否を判断します。本取扱いの要件を満たしていないときは手数料等未納の旨の補正指令の対象となります。

(注1)持分放棄証書の作成日を記載してください(当該持分を放棄した日である必要はありません)。

(注2)当該持分を放棄した案件を特定するためのものですので、出願時の明細書に記載する発明の名称を記載してください。

(注3)持分放棄証書の作成日が、この放棄を証明する発明の出願日以降である場合は、「発明の名称」欄の下に「出願番号」欄を設け、当該発明に係る出願番号を記載してください。

(注4)当該持分を放棄した日を記載してください。

(注5)発明者本人が当該持分を放棄する場合は、なお書きの記載は不要です。

(注1)本手続を代理人が行う場合には、上申をする者の印又は識別ラベルは不要です。

(注2)本取扱いを適用する旨の記載は、【上申の内容】欄に国とみなされる場合の根拠条文(産業技術力強化法の場合は「産業技術力強化法附則第3条の規定の適用」)と記載してください。

(注3)本取扱いを適用する案件が設定登録後(権利化後)の場合は、【提出物件の目録】欄の下に【その他】欄を設け、当該欄に特許番号「特許第×××××××号」を記載するとともに、【出願番号】欄にも出願番号を記載してください。

※【出願番号】欄に出願番号を未記入でオンラインにより提出となりオンラインによる提出ができません。出願番号を記する場合はエラー載せずに提出する場合は、書面により提出してください(上申書は書面で提出しても電子化手数料はかかりません)。

[更新日 2008年3月28日]

|

審査請求料、特許料等の減免・猶予措置の問い合わせ先について |

|

具体的案件に関する問い合わせ先 審査請求料(国際出願以外) 特許庁審査業務部審査業務課方式審査室 第3担当 電話:代表 03-3581-1101 内線2616

審査請求料(国際出願) 特許庁審査業務部審査業務課方式審査室 指定官庁担当 電話:代表 03-3581-1101 内線2644

特許料 特許庁審査業務部出願支援課登録室 電話:代表 03-3581-1101 内線2707

手続等一般的な問い合わせ先 独立行政法人 工業所有権情報・研修館 公報閲覧・相談部 相談担当 電話:代表 03-3581-1101 内線2121~2123

中小企業の減免申請に関する問い合わせ先 特許庁総務部普及支援課 電話:代表 03-3581-1101 内線2340

その他減免制度に関する問い合わせ先 特許庁総務部総務課調整班 電話:代表 03-3581-1101 内線2105

|

Copyright © Japan Patent office. All Rights Reserved.