- 文字の大きさ

ここから本文です。

資力に乏しい法人を対象とした審査請求料、特許料の軽減・猶予措置について

平成18年8月

資力に乏しい法人を対象とした審査請求料の1/2軽減措置及び第1年分から第3年分の特許料の3年間猶予措置の手続に対する要件及び提出書類は以下のとおりです。

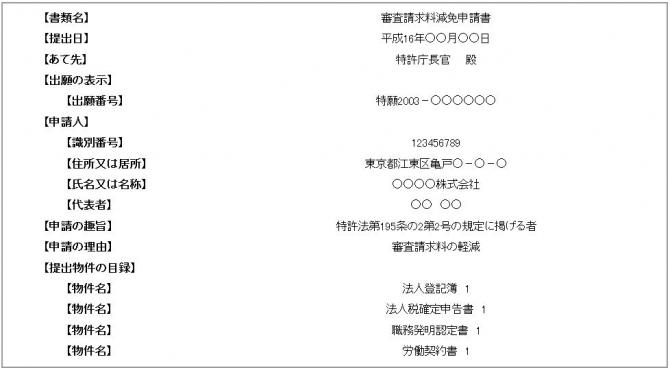

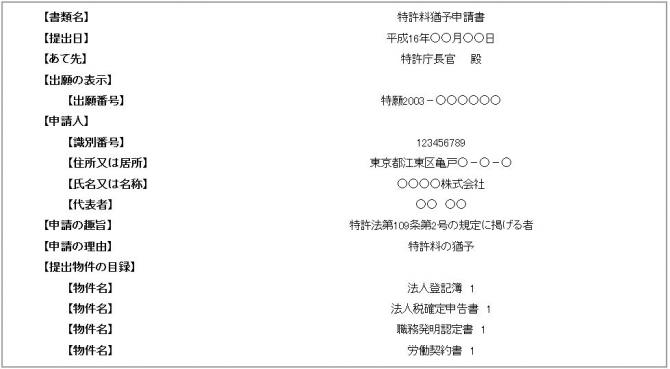

1.減免申請

減免申請をする場合は、軽減を受ける手続き(審査請求)と同時に審査請求料減免申請書(様式見本1)又は特許料猶予申請書(様式見本2)に加えて、以下の要件に応じた添付書類を提出する必要があります。(添付書類については、申請日に取得し得る最新の書類の提出が必要です。)

以下の1)から5)の要件すべての要件に該当する法人等が対象となります。

(1)法人の類型に関わらず満たすことが必要な要件及び添付書類

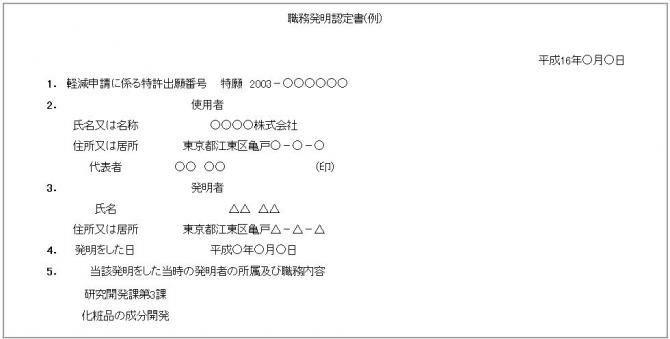

要件1):当該発明が職務発明であること。

添付書類:職務発明認定書(様式見本3)

要件2):職務発明を予約承継した使用者等であること。

添付書類:職務発明についてあらかじめ(職務発明がされる前)使用者等に特許を受ける権利を承継させることが定められた契約、勤務規則、その他の定めの写し

|

法人の類型 |

要件 |

||

|---|---|---|---|

|

3)資本金3億円以下であること |

4)法人税が課されていないこと(注1) |

5)他の法人に支配されていないこと(注2) |

|

|

個人事業者(注3) |

(不要) |

事業税納税証明書(写しも可)(注4) |

(不要) |

|

会社(株式会社・持分会社等) |

定款又は法人の登記事項証明書 |

法人税確定申告書 別表第1の写し 又は納税証明書(写しも可) |

法人税確定申告書別表第2の写し |

|

協同組合(出資を有する場合) |

法人税確定申告書 |

||

|

資本又は出資を有しない法人(財団法人・社団法人等) |

前事業年度の貸借対照表(注5) |

(不要) |

|

(注1)設立の日の属する事業年度の確定申告書の提出期限が到来していない法人の場合は提出することを要しません。更正通知及び修正通知がある場合にはこれらの書面も含みます。

(注2)資本又は出資を有しない法人の場合は提出することを要しません。

他の法人に支配されていないこととはア.及びイ.に該当していることを指します。

- ア.申請人以外の単独の法人が株式総数又は出資総額の1/2以上の株式又は出資金を有していないこと。

- イ.申請人以外の複数の法人が株式総数又は出資総額の2/3以上の株式又は出資金を有していないこと。

(注3)個人事業者が申請者である場合の法人等の申請対象者は従業者等による職務発明を予約承継した個人事業者に限ります。

(注4)個人事業者の場合は事業税が課されていないこと。

(注5)資本又は出資を有しない法人の場合については前事業年度末の貸借対照表に計上されている総資産の帳簿価額から当該貸借対照表に計上されている総負債の帳簿価額を控除した金額(当該貸借対照表に、当該事業年度に係る利益の額が計上されているときは、その額を控除した金額とし、当該事業年度に係る欠損金の額が計上されているときは、その額を加算した金額とする)の百分の六十に相当する金額が3億円以下であること。

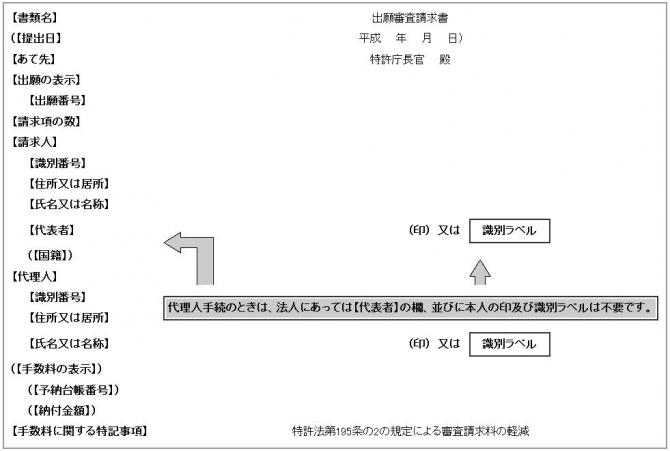

(参考)出願審査請求書記載例 ((ワード:24KB)、(一太郎:22KB))

[更新日 2020年3月25日]

|

審査請求料、特許料等の減免・猶予措置の問い合わせ先について |

|

具体的案件に関する問い合わせ先 審査請求料(国際出願以外) 特許庁審査業務部審査業務課方式審査室 第3担当 電話:代表 03-3581-1101 内線2616

審査請求料(国際出願) 特許庁審査業務部審査業務課方式審査室 指定官庁担当 電話:代表 03-3581-1101 内線2644

特許料 特許庁審査業務部出願支援課登録室 電話:代表 03-3581-1101 内線2707

手続等一般的な問い合わせ先 独立行政法人 工業所有権情報・研修館 公報閲覧・相談部 相談担当 電話:代表 03-3581-1101 内線2121~2123

中小企業の減免申請に関する問い合わせ先 特許庁総務部普及支援課 電話:代表 03-3581-1101 内線2340

その他減免制度に関する問い合わせ先 特許庁総務部総務課調整班 電話:代表 03-3581-1101 内線2105

|

Copyright © Japan Patent office. All Rights Reserved.