- 文字の大きさ

ホーム> 制度・手続> 手続一般> 手数料に関する情報> 手数料等の減免制度について> 2019年4月1日以降に審査請求をした案件の減免制度(新減免制度)について

ここから本文です。

2019年4月1日以降に審査請求をした案件の減免制度(新減免制度)について

2024年3月

中小企業等を対象とした特許料等の減免措置が規定された「不正競争防止法等の一部を改正する法律(平成30年5月30日法律第33号)」(以下、「新法」)に基づき、中小企業等を対象とした「審査請求料」、「特許料(1~10年分)」の減免措置を講じます。また、減免申請手続を大幅に簡素化します。

NEW 審査請求料の減免制度の改正について(令和6年3月更新)

中小企業等が利用できる特許出願の審査請求料の減免制度について、「不正競争防止法等の一部を改正する法律(令和5年6月14日法律第51号)」に基づき、一部件数制限が設けられることとなります。2024年4月1日以降に手続した審査請求料の減免申請に対して、本制度が対象となります。

目次

1. 新減免制度・旧減免制度の適用関係について

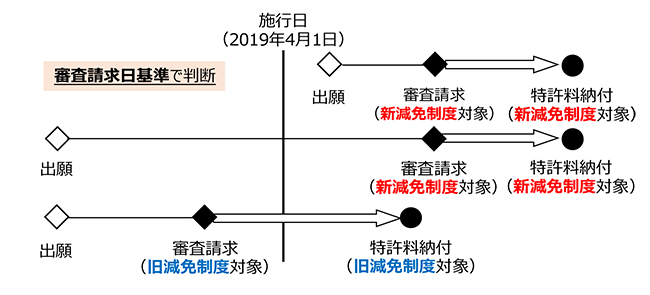

(1)施行日(2019年4月1日)以降に審査請求をした場合には、新法による減免制度(以下、「新減免制度」)に基づき、審査請求料・特許料(1~10年分)に係る減免の適用が判断されます。減免申請手続は、新減免制度における申請手続に基づき、行うことになります。

(2)施行日より前(2019年3月31日以前)に審査請求をした場合には、施行日よりも前に存在している減免制度(以下、「旧減免制度」)に基づき、審査請求料・特許料(1~10年分)に係る減免の適用が判断されます。減免申請手続は、旧減免制度における申請手続に基づき、行うことになります。

例えば、以下の申請手続が新減免制度と異なる点です。

- 審査請求料の減免申請と特許料の最初の減免申請について、減免申請書と証明書の提出が必要になります。

- 研究開発型中小企業・公設試験研究機関・地方独立行政法人については、軽減申請先が経済産業局等になります。

<旧減免制度のリンク:2019年3月31日以前に審査請求をした案件の減免制度(旧減免制度)について>

2. 新減免制度の対象者・措置内容

| 減免対象者 | 措置内容 |

|---|---|

| 中小企業(会社) | <特許>

|

| 中小企業(個人事業主) | |

| 中小企業(組合・NPO法人) | |

| 中小スタートアップ企業(法人・個人事業主) | <特許>

|

| 小規模企業(法人・個人事業主) | |

| 研究開発型中小企業(会社・個人事業主・組合・NPO法人) | <特許>

|

| 法人税非課税中小企業(法人) | |

| 個人(市町村民税非課税者等) | <特許>

|

| アカデミック・ディスカウント(大学等の研究者、大学等) | <特許>

|

| 独立行政法人等 | |

| 公設試験研究機関を設置する者 | |

| 地方独立行政法人 | |

| 承認TLO | |

| 試験独法関連TLO | |

| 福島復興再生特別措置法の認定福島復興再生計画に基づいて事業を行う中小企業(会社・個人事業主・組合・NPO法人) | <特許>

|

- ※審査請求料の減免については、自己の特許出願について出願審査請求を行う場合に限り適用されます(他人による出願審査請求は対象外です。)

3. 新減免制度の減免申請方法

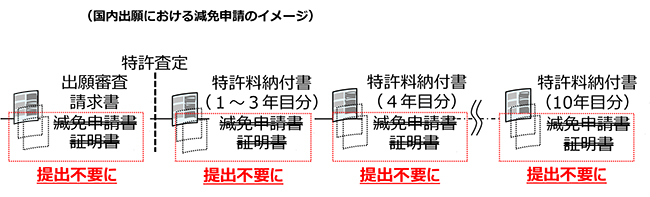

2019年4月1日以降に審査請求した案件については、減免申請書の提出が不要となり、「出願審査請求書」の【手数料に関する特記事項】欄、又は「特許料納付書」の【特許料等に関する特記事項】欄に「減免を受ける旨」と「減免申請書の提出を省略する旨」の記載をすることにより、減免を受けることが可能となります。また、減免申請時に証明書類の提出が不要となります。

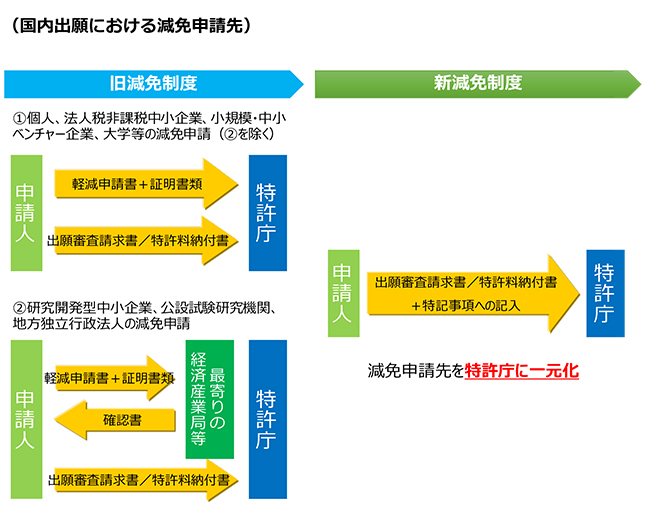

また、新減免制度では減免申請先がすべて特許庁に統一されます。

(1)出願審査請求料の減免申請(単独出願の場合)

特許庁に出願審査請求書を提出する際に、出願審査請求書に【手数料に関する特記事項】欄を設け「減免を受ける旨」及び「減免申請書の提出を省略する旨」を記載して、料金の減免申請を行います。

なお、減免申請時に減免申請書と証明書類を提出する必要はありません。

様式見本:出願審査請求書(単独出願)記載例(様式ダウンロード(Word:27KB))

| 【書類名】 | 出願審査請求書 |

| 【提出日】 | 令和○○年○○月○○日 |

| 【あて先】 | 特許庁長官 殿 |

| 【出願の表示】 | |

【出願番号】 |

特願○○○○-○○○○○○ |

| 【請求項の数】 | 1 |

| 【請求人】*1 | |

【識別番号】 |

123456789 |

【氏名又は名称】 |

〇▼株式会社 |

【代表者】 |

〇〇 〇〇 |

| 【手数料の表示】 | |

【予納台帳番号】 |

123456 |

【納付金額】 |

○○○○○ |

| 【手数料に関する特記事項】*2 | 特許法施行令第10条第〇号〇に掲げる者に該当する請求人である。減免申請書の提出を省略する。 |

- *1 【請求人】欄には、減免を受ける者を記載してください。

- *2 【手数料に関する特記事項】欄を設け、「減免を受ける旨」及び「減免申請書の提出を省略する旨」を記載してください。(「減免を受ける旨」及び「減免申請書の提出を省略する旨」の具体的な書き方はこちら)

(2)出願審査請求料の減免申請(共同出願の場合)

減免を受ける者を含む共同出願の場合は、特許庁に出願審査請求書を提出する際に、(1)出願審査請求書の【請求人】欄に、減免を受ける者を含めて記載し、(2)出願審査請求書に【手数料に関する特記事項】欄を設け「減免を受ける旨」、「減免を受ける者」、「その者の持分の割合」及び「減免申請書の提出を省略する旨」を記載し、(3)出願審査請求書に【その他】欄を設け、正規の納付金額に対する軽減後の納付金額の割合を記載して、料金の減免申請を行います。

なお、減免申請時に減免申請書、証明書類及び持分を証する書面を提出する必要はありません。

様式見本:出願審査請求書(共同出願)記載例(様式ダウンロード(Word:28KB))

| 【書類名】 | 出願審査請求書 |

| 【提出日】 | 令和○○年○○月○○日 |

| 【あて先】 | 特許庁長官 殿 |

| 【出願の表示】 | |

【出願番号】 |

特願○○○○-○○○○○○ |

| 【請求項の数】 | 1 |

| 【請求人】*1 | |

【識別番号】 |

123456789 |

【氏名又は名称】 |

〇▼株式会社 |

【代表者】 |

〇〇 〇〇 |

| 【請求人】*1 | |

【識別番号】 |

987654321 |

【氏名又は名称】 |

▼〇株式会社 |

【代表者】 |

〇〇 〇〇 |

| 【手数料の表示】 | |

【予納台帳番号】 |

123456 |

【納付金額】 |

○○○○○ |

| 【手数料に関する特記事項】*2,3 | 特許法施行令第10条第〇号〇に掲げる者に該当する請求人である。(〇▼株式会社 持分〇/〇)。減免申請書の提出を省略する。 |

| 【その他】*4 | 手数料の納付の割合〇/〇 |

- *1 【請求人】欄には、減免を受ける者を含めて記載してください。

- *2 【手数料に関する特記事項】欄を設け、「減免を受ける旨」、「減免を受ける者」、「その者の持分の割合」及び「減免申請書の提出を省略する旨」を記載してください。(「減免を受ける旨」及び「減免申請書の提出を省略する旨」の具体的な書き方はこちら)

- *3 減免対象者が複数の場合、

「特許法施行令第10条第1号イに掲げる者に該当する請求人である。(〇▼株式会社 持分〇/〇)。減免申請書の提出を省略する。

特許法施行令第10条第1号ロに掲げる者に該当する請求人である。(▼〇株式会社 持分〇/〇)。減免申請書の提出を省略する。」

のように、減免対象者ごとに行を改めて記載してください。 - *4 正規の納付金額に対する、軽減後の納付金額の割合を記載してください。例えば、出願人Aと出願人Bの持分がそれぞれ1/2で、出願人Aは軽減なし、出願人Bの軽減率が1/2の場合、割合は3/4(=1×1/2+1/2×1/2)になりますので、「手数料の納付の割合3/4」と記載してください。

(3)補正等により増加した請求項の分の出願審査請求料の減免申請

出願審査の請求後に特許請求の範囲の請求項の数が増加する補正等をする場合に、増加した請求項の分の審査請求料について減免措置の適用を受けることができます。詳細はこちら(補正等により増加した請求項の分の出願審査請求料の減免申請について(2019年4月1日以降に審査請求をした場合)を御覧ください。

(4)特許料の減免申請(単独出願又は単独の権利者の場合)

特許庁に特許料納付書を提出する際に、特許料納付書に【特許料等に関する特記事項】欄を設け「減免を受ける旨」及び「減免申請書の提出を省略する旨」を記載して、料金の減免申請を行います。

なお、減免申請時に減免申請書と証明書類を提出する必要はありません。(※免除を申請する場合であって、特許料納付書の提出がない場合については、減免申請書の提出が必要です。詳しくはこちら)

様式見本:特許料納付書(第1年分~第3年分の特許料を納付する場合)記載例(様式ダウンロード(Word:34KB))

| 【書類名】 | 特許料納付書 |

| 【提出日】 | 令和○○年○○月○○日 |

| 【あて先】 | 特許庁長官 殿 |

| 【出願番号】 | 特願○○○○-○○○○○○ |

| 【請求項の数】 | 1 |

| 【特許出願人】*1 | |

【住所又は居所】 |

東京都××区▼▼1-1 |

【氏名又は名称】 |

〇▼株式会社 |

| 【納付者】 | |

【識別番号】 |

123456789 |

【氏名又は名称】 |

〇▼株式会社 |

【代表者】 |

○○ ○○ |

| 【納付年分】 | 第1年分から第3年分 |

| 【特許料等に関する特記事項】*2 | 特許法施行令第10条第〇号〇に掲げる者に該当する特許出願人である。減免申請書の提出を省略する。 |

| 【特許料の表示】 | |

【予納台帳番号】 |

123456 |

【納付金額】 |

○○○○○ |

様式見本:特許料納付書(第4年分以降の特許料を納付する場合)記載例(様式ダウンロード(Word:33KB))

| 【書類名】 | 特許料納付書 |

| 【提出日】 | 令和○○年○○月○○日 |

| 【あて先】 | 特許庁長官 殿 |

| 【特許番号】 | 特許第○○○○○○○号 |

| 【請求項の数】 | 1 |

| 【特許権者】*1 | |

【住所又は居所】 |

東京都××区▼▼1-1 |

【氏名又は名称】 |

〇▼株式会社 |

| 【納付者】 | |

【識別番号】 |

123456789 |

【氏名又は名称】 |

〇▼株式会社 |

【代表者】 |

○○ ○○ |

| 【納付年分】 | 第4年分から第6年分 |

| 【特許料等に関する特記事項】*2 | 特許法施行令第10条第〇号〇に掲げる者に該当する特許権者である。減免申請書の提出を省略する。 |

| 【特許料の表示】 | |

【予納台帳番号】 |

123456 |

【納付金額】 |

○○○○○ |

- *1 【特許出願人】及び【特許権者】欄には、【住所又は居所】又は【識別番号】欄、及び【氏名又は名称】欄を設けて記載してください。

- *2 【特許料等に関する特記事項】欄を設け、「減免を受ける旨」及び「減免申請書の提出を省略する旨」を記載してください。(「減免を受ける旨」及び「減免申請書の提出を省略する旨」の具体的な書き方はこちら)

(5)特許料の減免申請(共同出願又は共有特許権の場合)

減免を受ける者を含む共同出願又は共有特許権の場合は、特許庁に特許料納付書を提出する際に、(1)特許料納付書の【特許出願人】又は【特許権者】欄に、減免を受ける者を含めて記載し、(2)特許料納付書に【特許料等に関する特記事項】欄を設け「減免を受ける旨」、「減免を受ける者」、「その者の持分の割合」及び「減免申請書の提出を省略する旨」を記載し、(3)特許料納付書に【その他】欄を設け、正規の納付金額に対する軽減後の納付金額の割合を記載して、料金の減免申請を行います。

なお、減免申請時に減免申請書、証明書類及び持分を証する書面を提出する必要はありません。(※特許料納付書の提出がない場合については、減免申請書の提出が必要です。詳しくはこちら)

様式見本:特許料納付書(第1年分~第3年分の特許料を納付する場合)記載例(様式ダウンロード(Word:33KB))

| 【書類名】 | 特許料納付書 |

| 【提出日】 | 令和○○年○○月○○日 |

| 【あて先】 | 特許庁長官 殿 |

| 【出願番号】 | 特願○○○○-○○○○○○ |

| 【請求項の数】 | 1 |

| 【特許出願人】*1 | |

【住所又は居所】 |

東京都××区▼▼1-1 |

【氏名又は名称】 |

〇▼株式会社 |

| 【特許出願人】*1 | |

【住所又は居所】 |

東京都■■区××1-1 |

【氏名又は名称】 |

▼〇株式会社 |

| 【納付者】 | |

【識別番号】 |

123456789 |

【氏名又は名称】 |

〇▼株式会社 |

【代表者】 |

○○ ○○ |

| 【納付年分】 | 第1年分から第3年分 |

| 【特許料等に関する特記事項】*2,3 | 特許法施行令第10条第〇号〇に掲げる者に該当する特許出願人である。(〇▼株式会社 持分〇/〇)。減免申請書の提出を省略する。 |

| 【特許料の表示】 | |

【予納台帳番号】 |

123456 |

【納付金額】 |

○○○○○ |

| 【その他】*4 | 特許料の納付の割合〇/〇 |

様式見本:特許料納付書(第4年分以降の特許料を納付する場合)記載例(様式ダウンロード(Word:32KB))

| 【書類名】 | 特許料納付書 |

| 【提出日】 | 令和○○年○○月○○日 |

| 【あて先】 | 特許庁長官 殿 |

| 【特許番号】 | 特許第○○○○○○○号 |

| 【請求項の数】 | 1 |

| 【特許権者】*1 | |

【住所又は居所】 |

東京都××区▼▼1-1 |

【氏名又は名称】 |

〇▼株式会社 |

| 【特許権者】*1 | |

【住所又は居所】 |

東京都■■区××1-1 |

【氏名又は名称】 |

▼〇株式会社 |

| 【納付者】 | |

【識別番号】 |

123456789 |

【氏名又は名称】 |

〇▼株式会社 |

【代表者】 |

○○ ○○ |

| 【納付年分】 | 第4年分から第6年分 |

| 【特許料等に関する特記事項】*2,3 | 特許法施行令第10条第〇号〇に掲げる者に該当する特許権者である。(〇▼株式会社 持分〇/〇)。減免申請書の提出を省略する。 |

| 【特許料の表示】 | |

【予納台帳番号】 |

123456 |

【納付金額】 |

○○○○○ |

| 【その他】*4 | 特許料の納付の割合〇/〇 |

- *1 【特許出願人】及び【特許権者】欄には、【住所又は居所】又は【識別番号】欄、及び【氏名又は名称】欄を設けて記載してください。また、減免を受ける者を含めて記載してください。

- *2 【特許料等に関する特記事項】欄を設け、「減免を受ける旨」、「減免を受ける者」、「その者の持分の割合」及び「減免申請書の提出を省略する旨」を記載してください。(「減免を受ける旨」及び「減免申請書の提出を省略する旨」の具体的な書き方はこちら)

- *3 減免対象者が複数の場合、

「特許法施行令第10条第1号イに掲げる者に該当する特許出願人(又は特許権者)である。(〇▼株式会社 持分〇/〇)。減免申請書の提出を省略する。

特許法施行令第10条第1号ロに掲げる者に該当する特許出願人(又は特許権者)である。(▼〇株式会社 持分〇/〇)。減免申請書の提出を省略する。」

のように、減免対象者ごとに行を改めて記載してください。 - *4 正規の納付金額に対する、軽減後の納付金額の割合を記載してください。例えば、出願人(特許権者)Aと出願人(特許権者)Bの持分がそれぞれ1/2で、出願人(特許権者)Aは軽減なし、出願人(特許権者)Bの軽減率が1/2の場合、割合は3/4(=1×1/2+1/2×1/2)になりますので、「特許料の納付の割合3/4」と記載してください。

(6)自動納付制度における減免申請

第4年分から第10年分の特許料の納付について自動納付制度を御利用いただいている場合に、軽減された金額により自動納付を行うことができる場合があります。詳細は「特許料又は登録料の自動納付制度について」を御覧ください。

4. 新減免制度に関するQ&A

新減免制度に関するよくある質問をまとめました。下記以外の質問についてはこちら(新減免制度の手続に関するQ&A)又は各対象者のページを御覧ください。

- Q1 新減免制度は、外国の出願人も適用対象になるのでしょうか?

- Q2 外国の出願人の減免申請手続は国内の出願人と同様ですか?

- Q3 施行日(2019年4月1日)時点で中小企業が特許権者である特許権があります。2019年4月以降に特許料第4年目の納付をする予定ですが、この納付において新減免制度は適用されるのでしょうか?

- Q4 出願人の減免対象要件は、いつの時点で判断すればよいでしょうか?

- Q5 出願審査請求書や特許料納付書を特許庁へ提出した後、事後的に減免申請を行うことは可能でしょうか?

Q1 新減免制度は、外国の出願人も適用対象になるのでしょうか?

要件を満たしていれば、外国の出願人も新減免制度の適用対象になります。

各減免対象者の外国の出願人の要件は、以下のとおりです。

| 減免対象者 | 要件 |

|---|---|

|

国内の出願人と同様です。 |

|

国内の出願人と同様の要件を満たすことの他に、組合に相当する者であることとして、以下の a. と b. いずれも満たしている必要があります。

※1 特許法施行令第10条第1号チ~レに規定する組合等は、中小企業(組合・NPO法人)の「1.(1)組合」の表中のチ~レに対応する組合等です。 ※2 組合等の目的は各組合等の設立根拠法の第1条等(目的等)に規定されています。 |

|

国内の出願人と同様の要件を満たすことの他に、NPO法人に相当する者であることとして、以下のa.とb.いずれも満たしている必要があります。

|

|

以下の(a)、(b)、(c)いずれにも該当する法人であること。

|

|

所得税法第23条から第35条まで、及び第69条の規定に準じて計算した各種所得(利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得)の合計額が150万円未満である者。 |

|

上記各種所得の合計額が250万円未満である者。 |

|

所得税法第26条及び第27条の規定に準じて計算した不動産所得及び事業所得の合計額が290万円未満である者。 |

|

以下のいずれかに該当する者。

|

|

※ 外国の出願人は適用対象外です。 |

Q2 外国の出願人の減免申請手続は国内の出願人と同様ですか?

同様になります。

Q3 施行日(2019年4月1日)時点で中小企業が特許権者である特許権があります。2019年4月以降に特許料第4年目の納付をする予定ですが、この納付において新減免制度は適用されるのでしょうか?

新減免制度は適用されません。

この場合、施行日より前(2019年3月31日以前)に審査請求をした場合に該当します。施行日より前に審査請求をした場合には、施行日よりも前に存在している減免制度(旧減免制度)に基づき、審査請求料・特許料(1~10年分)に係る減免の適用が判断されます。減免申請手続は、旧減免制度における申請手続に基づき、行うことになります。

Q4 出願人の減免対象要件は、いつの時点で判断すればよいでしょうか?

減免申請時(すなわち、出願審査の請求時、請求項の数が増加する補正等をする時又は特許料納付時)において判断していただくことになります。

Q5 出願審査請求書や特許料納付書を特許庁へ提出した後、事後的に減免申請を行うことは可能でしょうか?

減免申請は出願審査請求時、請求項の数が増加する補正等をする時又は特許料納付書の提出時と同時に行わなければならず、事後的に減免申請を行うことはできません。

5. 新減免制度のリーフレット

日本語版

中小企業等の料金減免・支援制度のご案内(2019年4月~)(PDF:2,057KB)

英語版

2019年4月1日以降に出願審査請求・国際出願をする案件を対象とした特許料等の減免制度のご案内(PDF:882KB)

[更新日 2025年5月9日]

|

お問い合わせ |

|

審査請求料の減免申請に関するお問い合わせ先 特許庁審査業務部審査業務課方式審査室 (国際出願以外) 電話:代表 03-3581-1101 内線2616

(国際出願/指定官庁) 電話:代表 03-3581-1101 内線2644

特許料の減免申請に関するお問い合わせ先 特許庁審査業務部審査業務課登録室 電話:代表 03-3581-1101 内線2707

手続等一般的なお問い合わせ先 独立行政法人 工業所有権情報・研修館 公報閲覧・相談部 相談担当 電話:代表 03-3581-1101 内線2121~2123

この記事及び減免制度全般に関するお問い合わせ先 特許庁総務部総務課調整班 電話:代表 03-3581-1101 内線2105

|

Copyright © Japan Patent office. All Rights Reserved.